Aktiengewichtung

Die ideale Positionsgröße

Ein klassischer Ansatz ist es, 20 Aktien im Portfolio zu haben und einfach jede Aktie mit fünf Prozent zu gewichten.

20 Aktien scheinen eine gute Anzahl für eine ausreichende Diversifikation zu sein.

Das Portfolio könnte nach dieser Vorgehensweise wie folgt aussehen:

Das Problem dieser gleichgewichteten Aufteilung ist es jedoch, dass sich das Risiko des Portfolios in Richtung der volatilsten Aktien verschiebt. Die ausgewählten Aktien stellen zu diesem Zeitpunkt ein gutes Momentum-Portfolio dar, allerdings lassen sich ihre Gewichtungen deutlich verbessern.

Anstatt einzelne Aktien nach einem Geldbetrag zu gewichten, verwendet man die Volatilität jeder Aktie, um deren Gewichtung im Portfolio zu bestimmen.

Ein geeignetes Mittel, um die Volatität einer Aktie zu bestimmen, ist die Kennzahl "Average True Range".

Die "Average True Range" gibt an, wie stark sich eine Aktie an einem durchschnittlichen Tag nach oben oder unten bewegt.

Neben der "Average True Range" ist es wichtig, einen Risikofaktor zu definieren.

Der Risikofaktor ist dabei eine willkürlich gewählte Zahl, die eine angepeilte tägliche Auswirkung der Aktie auf das Portfolio festlegt.

Setzt man den Risikofaktor beispielsweise auf 0,001, so strebt man eine tägliche Auswirkung der Aktie von 0,1% auf das Portfolio an.

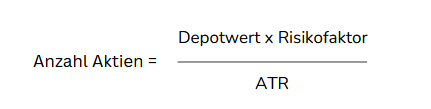

Mit der folgenden Formel berechnet man die ideale Positionsgröße pro Aktie:

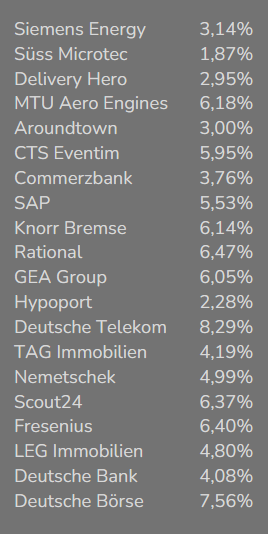

Die Einführung eines Risikofaktors sowie die Berücksichtigung der "Average True Range" lassen das Portfolio wie folgt aussehen:

Sofort ist ersichtlich, dass nun jede Aktie individuell gewichtet ist.

Aktien mit höheren Schwankungen sind dabei niedriger gewichtet, als Aktien mit geringerer Volatilität.

Urheberrecht ©

Alle Rechte vorbehalten.

Wir benötigen Ihre Zustimmung zum Laden der Übersetzungen

Wir nutzen einen Drittanbieter-Service, um den Inhalt der Website zu übersetzen, der möglicherweise Daten über Ihre Aktivitäten sammelt. Bitte überprüfen Sie die Details in der Datenschutzerklärung und akzeptieren Sie den Dienst, um die Übersetzungen zu sehen.