21. März 2026

12-2026

Rückblick auf die Börsenwoche

Die vergangene Börsenwoche verlief für die Aktienmärkte äußerst schwach.

Vor allem der deutsche Aktienmarkt geriet zum Wochenschluss deutlich unter Druck.

Belastet wurde die Stimmung insbesondere durch die zunehmenden geopolitischen Spannungen im Nahen Osten.

Berichte über eine weitere militärische Aufrüstung der USA in der Region sorgten für zusätzliche Nervosität an den Finanzmärkten.

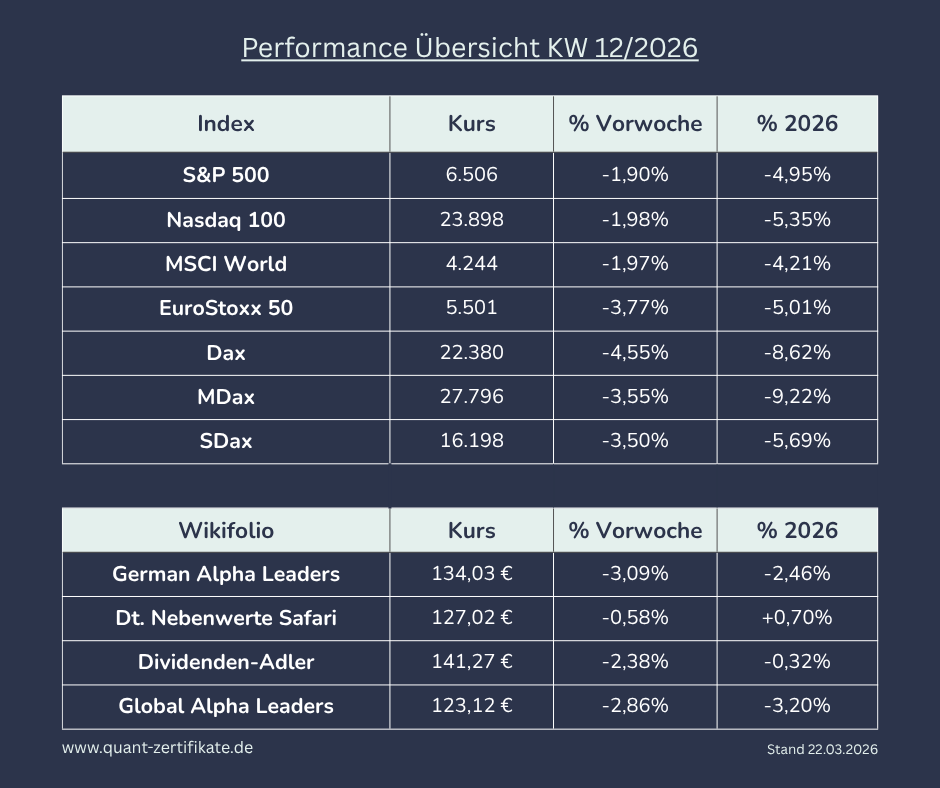

Der DAX verlor am Freitag deutlich an Boden und schloss rund zwei Prozent im Minus bei etwa 22.380 Punkten.

Damit fiel der Leitindex auf ein Niveau zurück, das zuletzt im Frühjahr 2025 erreicht worden war.

Auf Wochensicht summierte sich der Rückgang auf mehr als vier Prozent.

Seit Beginn der militärischen Auseinandersetzungen Ende Februar beläuft sich das Minus sogar auf über elf Prozent.

Auch die europäischen Märkte standen deutlich unter Druck.

Der Euro Stoxx 50 verlor ebenfalls rund zwei Prozent und näherte sich seinem bisherigen Jahrestief.

In den USA hielten sich die Verluste etwas stärker in Grenzen.

Zusätzliche Volatilität brachte der sogenannte große Verfallstag an den Terminbörsen.

An diesem Termin laufen Futures und Optionen auf Aktienindizes aus, was häufig zu stärkeren kurzfristigen Kursschwankungen führt.

Was die Märkte aktuell bewegt

Das dominierende Thema der Woche waren die geopolitischen Risiken rund um den Konflikt im Nahen Osten.

Neue Angriffe auf Energieinfrastruktur in der Golfregion verstärkten die Sorgen der Anleger vor möglichen Störungen der globalen Ölversorgung.

In der Folge zogen die Energiepreise deutlich an.

Steigende Ölpreise erhöhen jedoch gleichzeitig den Inflationsdruck und erschweren damit die geldpolitische Lage für die großen Notenbanken.

Sollte das Preisniveau bei Energie länger hoch bleiben, könnte dies sowohl die Inflation wieder anheizen als auch das ohnehin fragile Wirtschaftswachstum in Europa belasten.

Parallel dazu stiegen zuletzt auch die Renditen am Anleihemarkt.

Höhere Marktzinsen machen festverzinsliche Wertpapiere im Vergleich zu Aktien attraktiver und erhöhen damit den Druck auf die Aktienmärkte.

Besonders zinssensitive Wachstumswerte reagieren in einem solchen Umfeld häufig mit stärkeren Kursrückgängen.

Für den deutschen Aktienmarkt kommt erschwerend hinzu, dass die wirtschaftliche Dynamik in Europa ohnehin schwach bleibt. Höhere Energiepreise könnten die konjunkturelle Erholung zusätzlich bremsen.

Ausblick auf die kommende Woche

Auch in der neuen Woche dürfte der Nahostkonflikt das zentrale Thema an den Finanzmärkten bleiben.

Anleger beobachten insbesondere, ob sich die Spannungen weiter verschärfen oder erste Signale einer Entspannung erkennbar werden.

Die Entwicklung der Ölpreise bleibt dabei ein entscheidender Faktor für Inflationserwartungen und Zinsperspektiven.

Neben der geopolitischen Lage rücken auch wichtige Konjunkturdaten in den Fokus.

Bereits am Dienstag werden erste Schätzungen der Einkaufsmanagerindizes für mehrere europäische Länder und die Eurozone veröffentlicht. Diese Daten gelten als wichtiger Frühindikator für die wirtschaftliche Entwicklung im Industrie- und Dienstleistungssektor.

Zur Wochenmitte folgt in Deutschland der viel beachtete Geschäftsklimaindex des Ifo-Instituts.

Angesichts der zuletzt deutlich gestiegenen Energiepreise erwarten viele Marktteilnehmer eine Eintrübung der Geschäftserwartungen der Unternehmen.

Zusätzlich richtet sich der Blick weiterhin auf die Geldpolitik der großen Notenbanken.

Sowohl in den USA als auch in der Eurozone bleibt die Frage entscheidend, wann und in welchem Umfang weitere Zinsschritte möglich sein könnten.

Darüber hinaus nimmt auch die Berichtssaison weiter Fahrt auf.

In der kommenden Woche veröffentlichen vor allem Unternehmen aus der zweiten Reihe ihre Geschäftszahlen, die zusätzliche Einblicke in die aktuelle wirtschaftliche Lage liefern könnten.

Strategischer Kommentar

Die aktuell angespannte Marktsituation spiegelt sich auch in der Positionierung meiner Wikifolios wider.

In den vergangenen Wochen wurden die Investitionsquoten in den Strategien German Alpha Leaders, Deutsche Nebenwerte Safari und Dividenden-Adler konsequent auf rund 60 Prozent reduziert.

Dadurch konnten die zwischenzeitlichen Rückgänge deutlich besser abgefedert werden als in den jeweiligen Benchmark-Indizes.

Die erhöhten Cashquoten sorgen gleichzeitig dafür, dass die Strategien weiterhin flexibel bleiben und schnell auf neue Marktchancen reagieren können.

Gerade in volatilen Marktphasen zeigt sich der Vorteil eines aktiven Risikomanagements, bei dem nicht permanent voll investiert wird, sondern das Marktrisiko bewusst gesteuert wird.

Für die kommende Woche ist vorgesehen, die Investitionsquote in den Wikifolios German Alpha Leaders und Deutsche Nebenwerte Safari weiter auf unter 50 Prozent zu senken.

Damit wird dem aktuell erhöhten Marktrisiko Rechnung getragen.

Im Wikifolio Dividenden-Adler bleibt die Quote zunächst bei rund 60 Prozent. Sollte es jedoch zu einer stärkeren technischen Gegenbewegung an den Märkten kommen, ist auch hier eine weitere Reduzierung der Investitionsquote möglich.

Alle Käufe, Verkäufe sowie die aktuellen Portfolios meiner Wikifolios kannst du jederzeit transparent auf www.wikifolio.com verfolgen.