08.10.2025

Drawdowns verstehen und begrenzen

Verluste gehören zum Spiel – die Frage ist nur, wie du mit ihnen umgehst

Jeder, der länger an der Börse aktiv ist, kennt sie:

Phasen, in denen scheinbar nichts funktioniert. Kurse fallen, Trends brechen, Signale drehen ins Negative.

Das Depot verliert an Wert und plötzlich rückt die Psychologie in den Vordergrund.

Genau hier entscheidet sich, ob du langfristig erfolgreich bleibst oder emotional die falschen Entscheidungen triffst.

Diese Phasen nennt man Drawdowns – den prozentualen Rückgang vom letzten Hochpunkt bis zum Tief.

Und während viele Anleger versuchen, sie zu vermeiden, ist mein Ansatz ein anderer:

Ich akzeptiere Drawdowns als natürlichen Teil des Marktes, analysiere sie systematisch und begrenze sie durch klare Regeln.

Was ist ein Drawdown – und warum ist er so wichtig?

Ein Drawdown misst, wie stark ein Portfolio von seinem letzten Höchststand fällt, bevor es sich wieder erholt.

Erreicht dein Depot ein Hoch von 100.000€ und fällt dann auf 80.000€, bevor es wieder steigt, liegt der Drawdown bei 20%.

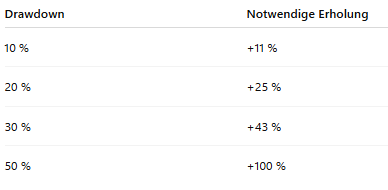

Das klingt harmlos, aber hier liegt eine der größten Herausforderungen im Investieren:

Je tiefer der Drawdown, desto stärker muss die Performance danach sein, um wieder auf das Ausgangsniveau zu kommen.

Ein 50%-Verlust braucht also eine Verdopplung, um wieder bei null zu sein.

Das zeigt, warum Risikomanagement wichtiger ist als Renditejagd.

Emotionale Dimension von Drawdowns

Verluste treffen nicht nur das Depot, sondern vor allem die Psyche.

Schon ein Rückgang von 10% kann Zweifel auslösen. Bei 20% kippt die Stimmung. Bei 30% handeln viele panisch.

Und genau hier wird systematisches Investieren zum Vorteil.

Ich habe gelernt:

- Wer improvisiert, reagiert emotional.

- Wer Regeln hat, bleibt ruhig.

Deshalb ist mein gesamtes Modell so aufgebaut, dass es Drawdowns nicht verhindern, sondern kontrollieren und verkraftbar halten soll.

Meine Philosophie: Verluste sind Daten, keine Dramen

In einem systematischen Ansatz sind Verluste kein persönliches Scheitern, sondern sind Informationen.

Jeder Drawdown erzählt etwas darüber, wie robust ein System ist, wie gut die Risikosteuerung funktioniert und wann der Marktmechanismus sich verändert.

Ich frage also nicht: „Wie vermeide ich jeden Verlust?“

Sondern: „Wie stelle ich sicher, dass kein Verlust zu groß wird?“

Das ist ein gewaltiger Unterschied und der Grund, warum ich kein Stop-Loss-Trader bin, sondern auf strukturierte Risikoerkennung setze.

Drei Ebenen der Verlustbegrenzung in meinem Modell

Um Drawdowns zu begrenzen, arbeite ich auf drei Ebenen – jede mit einer klar definierten Funktion:

1. Dynamische Aktienquote – der erste Schutzwall

Die wichtigste Entscheidung lautet: Wie stark bin ich überhaupt investiert?

Wenn mein System zeigt, dass der Markt in einem intakten Aufwärtstrend ist, erhöhe ich die Aktienquote, teilweise bis zu 100%. Sobald die Signale kippen, reduziere ich schrittweise das Risiko.

Ich nutze dafür Indikatoren wie:

- die 200-Tage-Linie (Langfristtrend)

- das Markt-Momentum gegenüber der Benchmark

- die Marktbreite (z. B. Anteil der Aktien über ihrem 50-Tage-Durchschnitt)

Fällt der Gesamtmarkt in eine Schwächephase, erkennt mein Modell das frühzeitig.

Dann sinkt die Aktienquote automatisch und ich gehe also nicht voll in den Sturm, sondern nehme Risiko aktiv vom Tisch.

Das schützt nicht nur das Kapital, sondern auch die Nerven.

2. Scoring-Modell – Stärke bevorzugen, Schwäche meiden

Die zweite Ebene liegt in der Aktienauswahl selbst.

Ich halte nie „einfach den Markt“, sondern nur jene Aktien, die in meinem Scoring-Modell Stärke zeigen.

Dabei fließen u. a. ein:

- Trendstärke und Momentum über verschiedene Zeiträume

- Relative Stärke gegenüber dem Gesamtmarkt

- 52-Wochen-Hochs als Bestätigung für Nachfrage

Sinkt eine Aktie im Ranking kontinuierlich ab, wird sie ersetzt.

Das bedeutet: Schwäche fliegt automatisch raus, ohne dass ich subjektiv eingreifen muss.

So bleibe ich immer bei den Titeln mit dem besten Trendprofil.

Diese Logik sorgt dafür, dass sich das Portfolio ständig selbst optimiert.

Außerdem vermeidet diese Systematik, dass ich an schwachen Aktien „festhalte“, nur weil sie einmal gut liefen.

3. Positionsgrößensteuerung mit ATR – Risiko intelligent verteilen

Selbst die besten Aktien können zwischenzeitlich schwanken.

Darum steuere ich die Positionsgröße jeder Aktie anhand ihrer Volatilität, gemessen über den Average True Range (ATR).

Das Prinzip:

- Hohe Volatilität → kleine Position

- Geringe Volatilität → größere Position

Ziel ist, dass jede Position etwa denselben Risikobeitrag leistet.

So kann keine einzelne Aktie das Depot dominieren oder einen Drawdown überproportional verstärken.

Das ist kein theoretischer Ansatz, sondern praktisches Risikomanagement.

Wie mein System Drawdowns erkennt - und wann es aussteigt

Ich arbeite nicht mit klassischen Stop-Losses, weil sie oft zu früh auslösen.

Stattdessen nutze ich eine Ranking-Logik, die Schwäche im Zeitverlauf identifiziert.

Beispiel:

- Eine Aktie fällt im internen Ranking über mehrere Wochen stetig zurück.

- Das Handelssystem erkennt: „Schwäche etabliert sich.“

- Die Aktie wird systematisch verkauft.

So vermeide ich hektische Verkäufe bei kurzen Korrekturen, steige aber konsequent aus, wenn sich ein Trend wirklich umkehrt.

Das Ergebnis: weniger Fehlsignale, stabilere Performance und geringere Drawdowns.

Backtesting: Wie gut funktioniert das in der Praxis?

Bevor eine Regel ins Live-Modell kommt, teste ich sie umfassend mit realen Kursdaten, Handelskosten und Slippage.

Ziel: Erkennen, wie sich verschiedene Verlustbegrenzungs-Methoden in unterschiedlichen Marktphasen verhalten.

Dabei prüfe ich:

- Wie stark sinken Drawdowns bei dynamischer Aktienquote?

- Wie verändert sich die Erholungsdauer nach Rückgängen?

- Wie hoch ist die Sharpe Ratio (Rendite/Risiko-Verhältnis)?

- Welche Kennzahlen verbessern sich, wenn ATR-Steuerung aktiviert ist?

- Welche Kombination aus Trend- und Momentumfiltern liefert die stabilsten Ergebnisse?

Die Ergebnisse sind eindeutig:

Systeme mit aktiver Risikosteuerung und flexibler Aktienquote zeigen deutlich geringere Drawdowns bei nur minimal reduzierter Rendite.

Und genau das ist der Punkt:

Ich will nicht den maximalen Gewinn, sondern die maximale Stabilität.

Psychologischer Vorteil: Gelassenheit in stürmischen Zeiten

Ein stabiler Umgang mit Verlusten hat nicht nur mathematische, sondern vor allem emotionale Vorteile.

Wenn du weißt, dass dein System klare Regeln hat,

- triffst du keine spontanen Entscheidungen,

- überstehst du volatile Phasen ruhiger,

- bleibst du länger investiert – und profitierst stärker vom Zinseszinseffekt.

Denn der größte Feind ist nicht der Markt, sondern die eigene Ungeduld.

Disziplin schlägt Intuition – vor allem dann, wenn es weh tut.

Warum kein System Drawdowns vollständig verhindert

Selbst das beste Modell wird Rückgänge erleben.

Trendfolge-Strategien reagieren, sie antizipieren nicht.

Das bedeutet: Sie steigen erst aus, wenn sich Schwäche bestätigt, was zwangsläufig zu kleineren Verlusten führt.

Aber:

Diese Verluste sind kontrolliert, messbar und akzeptabel.

Ich habe lieber 10 kontrollierte Rückgänge von je 5%, als einen unkontrollierten Absturz von 40%.

Das ist das Fundament systematischen Investierens: nicht der Vermeidung von Verlusten, sondern der Kontrolle von Risiken.

Konkretes Beispiel aus der Praxis

Im Frühjahr 2022 – kurz nach Beginn des Ukraine-Kriegs – zeigten viele europäische Aktien massive Schwächesignale.

Mein Modell reduzierte die Aktienquote von rund 95% auf unter 20% innerhalb weniger Wochen.

Nicht, weil ich Nachrichten bewertete, sondern weil die Marktstruktur klar negativ wurde:

fallende Trends, sinkende Marktbreite, Momentum im Rückwärtsgang.

Dadurch konnte ich den Drawdown im Vergleich zur Benchmark um fast die Hälfte reduzieren.

Das Entscheidende: Ich reagierte systematisch, nicht emotional.

Fazit: Verluste sind unvermeidlich – Kontrollverlust nicht

Drawdowns gehören zum Börsenalltag, aber sie müssen nicht dein Schicksal bestimmen.

Ein durchdachtes, regelbasiertes System erkennt Schwäche frühzeitig, reduziert Risiken schrittweise und hält dich in Phasen der Unsicherheit handlungsfähig.

Meine wichtigste Erkenntnis nach vielen Jahren an den Märkten lautet:

„Nicht wer die größten Gewinne macht, bleibt erfolgreich – sondern wer die größten Verluste vermeidet.“

Mit meinem Ansatz aus dynamischer Aktienquote, Scoring-Modell und ATR-basierter Positionssteuerung gelingt genau das:

Verluste bleiben begrenzt, Emotionen bleiben im Zaum, und Disziplin ersetzt Intuition.

Genau diesen systemischen Prozess setze ich auch in meinen Zertifikaten transparent um.

Mehr zu meiner Strategie und meinen Zertifikaten findest du hier: <zum Handelssystem>

Du hast Fragen zu meinem Handelssystem?

Schreib mir direkt oder nutze das Kontaktformular auf der Website.

Wikifolio-Strategien im Überblick

Die vorgestellten Wikifolio-Strategien verfolgen einen systematischen Ansatz mit Fokus auf Momentum, Trendfolge und relative Stärke.

Alle Strategien basieren auf klar definierten Regeln, datenbasierten Analysen und einem strukturierten Risikomanagement.

Im Fokus stehen transparente und nachvollziehbare Investmentprozesse statt kurzfristiger Marktmeinungen.

German Alpha Leaders

Systematischer Trend- und Momentum-Ansatz, um gezielt in die renditestärksten deutschen Blue Chips zu investieren.

Dt. Nebenwerte Safari

Regelbasierter Investmentansatz zur Identifikation aussichtsreicher deutscher Small- und Mid-Cap-Unternehmen.

Dividenden-Adler

Fokus auf dividendenstarke europäische Unternehmen mit stabiler Entwicklung und nachhaltiger relativer Stärke.

Global Alpha Leaders

Internationale Momentum-Strategie mit Fokus auf globale Aktienmärkte und starke Trendstrukturen.