2. April 2026

14-2026

Quartalsrückblick Q1 2026

Systematische Strategien behaupten sich in turbulenten Märkten

Ein freundlicher Start ins Börsenjahr

Das Börsenjahr 2026 begann mit einem insgesamt positiven Marktumfeld. Viele Aktien konnten im Januar und Februar zunächst an die starke Entwicklung des Vorjahres anknüpfen. Die Stimmung an den Aktienmärkten war stabil, bestehende Trends setzten sich fort und zahlreiche Titel aus unterschiedlichen Marktsegmenten entwickelten sich dynamisch. In dieser Phase profitierten vor allem Aktien mit klarer relativer Stärke und stabilen technischen Trends.

Unterstützt wurde diese Entwicklung durch weiterhin solide Unternehmenszahlen sowie vergleichsweise robuste Konjunkturerwartungen in Europa und den USA. Gleichzeitig sorgten hohe Investitionsausgaben in Infrastruktur, Energie und Industrie für zusätzliche Impulse an den Märkten. Viele Aktien erreichten in dieser Phase neue Jahreshochs, und für Momentum-Strategien bot das Umfeld grundsätzlich gute Voraussetzungen.

Geopolitische Eskalation verändert das Marktumfeld

Diese positive Marktphase endete jedoch abrupt mit der geopolitischen Eskalation im Nahen Osten und dem Beginn des Iran-Kriegs. Die zunehmende Unsicherheit führte weltweit zu steigender Volatilität an den Kapitalmärkten. Investoren reduzierten Risiken, während Aktienmärkte spürbar unter Druck gerieten.

Mehrere Faktoren belasteten in dieser Phase die Märkte gleichzeitig. Dazu gehörten steigende Ölpreise, wachsende geopolitische Spannungen und eine deutlich höhere Risikoaversion bei internationalen Investoren. Die Kombination dieser Faktoren führte zu einer breiten Korrektur an den globalen Aktienmärkten.

Entwicklung der internationalen Aktienindizes

Die Unsicherheit an den Märkten beschränkte sich im ersten Quartal 2026 nicht nur auf Deutschland, sondern war weltweit zu beobachten. Auch die großen internationalen Aktienindizes gerieten im Zuge der geopolitischen Spannungen und der steigenden Energiepreise unter Druck.

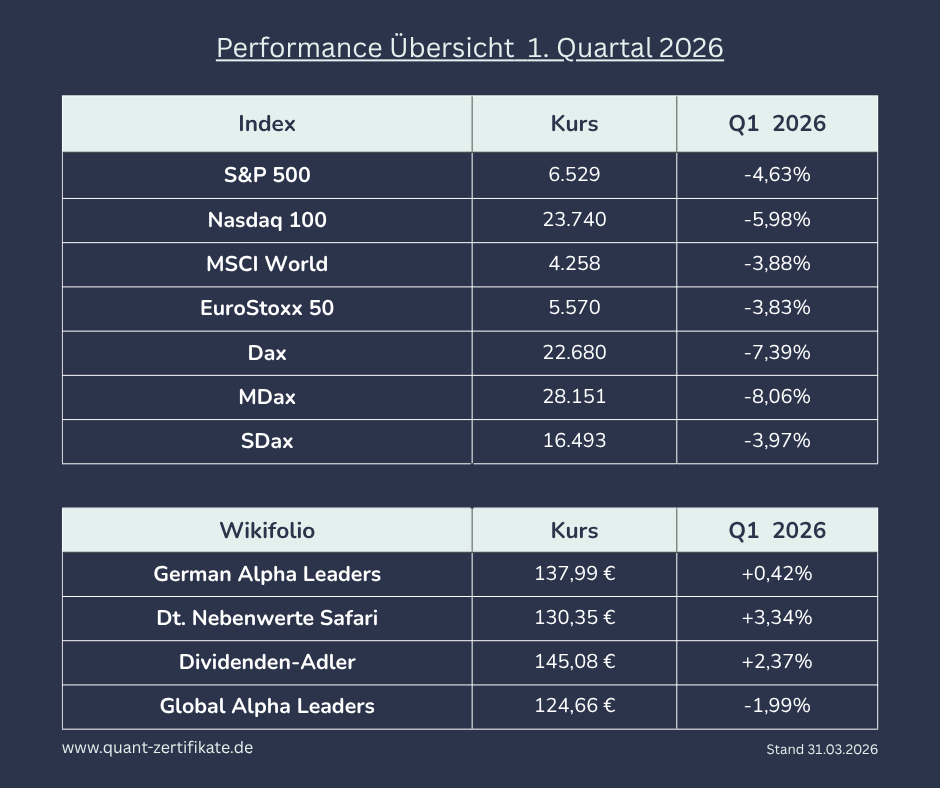

Der breite US-Aktienmarkt, gemessen am S&P 500, verlor im ersten Quartal rund 4,63 %. Besonders technologieorientierte Wachstumswerte entwickelten sich schwächer. Der technologie-lastige Nasdaq 100 verzeichnete im gleichen Zeitraum einen Rückgang von 5,98 %..

Auch global zeigte sich ein ähnliches Bild. Der weltweit diversifizierte MSCI World gab im ersten Quartal um 3,88 % nach und spiegelte damit die insgesamt vorsichtigere Stimmung internationaler Investoren wider.

In Europa entwickelte sich der Euro Stoxx 50 mit einem Minus von 3,83 % ebenfalls schwächer, wenngleich die Verluste etwas moderater ausfielen als in Teilen des deutschen Aktienmarktes.

Besonders deutlich fiel die Korrektur dagegen in Deutschland aus. Der DAX verlor im ersten Quartal 7,39 % und gehörte damit zu den schwächeren großen Aktienmärkten. Der MDAX entwickelte sich mit -8,06 % noch schwächer, während der SDAX mit -3,97 % etwas stabiler blieb.

Insgesamt zeigt sich damit ein weltweit ähnliches Muster: Nach einem starken Jahresauftakt sorgten geopolitische Risiken, steigende Energiepreise und zunehmende Unsicherheit für eine breite Korrektur an den Aktienmärkten. Besonders zyklische und konjunktursensitive Segmente reagierten dabei stärker auf die veränderte Marktlage.

Vier Wikifolios – ein gemeinsamer Ansatz

Vor diesem Hintergrund verfolgen meine vier wikifolios unterschiedliche Investmentuniversen, basieren jedoch alle auf dem gleichen systematischen und technischen Ansatz.

Die Strategie German Alpha Leaders investiert in deutsche Aktien aus DAX, MDAX und TecDAX und konzentriert sich damit auf führende Unternehmen des deutschen Aktienmarktes. Das wikifolio Deutsche Nebenwerte Safari fokussiert sich auf deutsche Mid- und Small-Caps und nutzt die oftmals besonders dynamischen Trendbewegungen in diesem Marktsegment. Dividenden Adler investiert in europäische Dividenden- und Value-Aktien, während Global Alpha Leaders weltweit in internationale Aktien investiert und damit ein globales Anlageuniversum abdeckt.

Trotz dieser unterschiedlichen Schwerpunkte basiert die Titelauswahl in allen vier Strategien auf einem identischen, regelbasierten Ranking-System.

Systematischer Ansatz statt Prognosen

Das Ranking-System berücksichtigt ausschließlich technische Faktoren wie Trendstärke, Momentum und relative Performance einzelner Aktien. Fundamentale Kennzahlen, Unternehmensbewertungen oder makroökonomische Prognosen spielen bei der Portfoliozusammenstellung bewusst keine Rolle.

Der Ansatz verfolgt damit das Ziel, konsequent diejenigen Aktien zu identifizieren, die aktuell die stärkste Marktperformance zeigen. Gleichzeitig werden Titel mit nachlassender Trendstärke systematisch reduziert oder aus dem Portfolio entfernt.

Risikomanagement als zentraler Bestandteil

Ein wesentlicher Bestandteil aller Strategien ist das konsequente Risikomanagement. Das Ranking-System reagiert automatisch auf Veränderungen im Marktumfeld. Sobald Trends an Stärke verlieren oder die Marktstruktur unsicherer wird, passt sich das Portfolio entsprechend an.

Im ersten Quartal zeigte sich dies insbesondere durch eine Reduktion der Aktienquote sowie durch den Abbau von Positionen, deren Momentum nachließ. Gleichzeitig konzentrierte sich das Portfolio stärker auf diejenigen Aktien, die weiterhin eine stabile relative Stärke aufwiesen.

Gerade in volatilen Marktphasen zeigt sich der Vorteil eines solchen regelbasierten Ansatzes besonders deutlich. Entscheidungen werden nicht durch kurzfristige Nachrichten oder emotionale Marktreaktionen beeinflusst, sondern ausschließlich durch objektive Marktdaten und messbare Trends.

Stabilität in einem schwierigen Marktumfeld

Die Kombination aus systematischer Titelauswahl und aktivem Risikomanagement hat sich auch im ersten Quartal 2026 bewährt. Während die großen Aktienindizes im Zuge der geopolitischen Unsicherheiten deutlich unter Druck gerieten, konnten sich die vier Strategien vergleichsweise stabil entwickeln und zeigten eine relative Outperformance gegenüber ihren jeweiligen Benchmarks.

Der Fokus liegt dabei nicht auf kurzfristigen Prognosen über die weitere Entwicklung der Märkte, sondern auf der konsequenten Umsetzung eines datenbasierten und technischen Ansatzes.

Ausblick auf das zweite Quartal

Im Zentrum des Marktgeschehens steht weiterhin der Krieg zwischen Israel und dem Iran sowie die damit verbundenen Risiken für den globalen Energiemarkt.

Besonders im Fokus steht dabei die Straße von Hormus – eine der wichtigsten Schifffahrtsrouten für den weltweiten Ölhandel. Die teilweise Blockade dieser Meerenge sorgt für erhebliche Unsicherheit an den Rohstoffmärkten. Berichte über iranische Milizen, die Containerschiffen die Durchfahrt verwehren, haben die Nervosität zuletzt zusätzlich erhöht.

Die geopolitische Lage bleibt dabei äußerst dynamisch. Zwar wurde ein ursprünglich gesetztes Ultimatum zur Öffnung der Meerenge um mehrere Tage verlängert, doch eine nachhaltige diplomatische Lösung ist weiterhin nicht in Sicht. Parallel dazu wurden militärische Angriffe auf iranische Infrastruktur verschoben, während gleichzeitig neue Angriffe in der Region gemeldet wurden.

Für die Finanzmärkte ist diese Gemengelage aus geopolitischer Unsicherheit und steigenden Energiepreisen besonders problematisch. Hohe Ölpreise wirken gleich doppelt belastend: Sie treiben die Inflation an und erhöhen gleichzeitig den Druck auf die Konjunktur.

Diese Entwicklung spiegelt sich bereits deutlich an den Anleihemärkten wider. Die Rendite zehnjähriger deutscher Bundesanleihen ist zuletzt auf den höchsten Stand seit rund 15 Jahren gestiegen. Auch in den USA bleiben die Kapitalmarktzinsen hoch. Steigende Renditen reduzieren jedoch die Attraktivität von Aktien und erhöhen die Finanzierungskosten für Unternehmen.

Parallel dazu rückt auch der geopolitische Konflikt zwischen den USA und China wieder stärker in den Fokus. Neue Handelsuntersuchungen zwischen beiden Ländern haben gezeigt, dass der jahrelange Handelsstreit keineswegs dauerhaft gelöst ist. Für exportorientierte Volkswirtschaften wie Deutschland stellt dies ein zusätzliches Risiko dar.