20-2026

Steigende Zinsen werden zum größten Risiko für die Börsen

Die internationalen Aktienmärkte bleiben in einem spannenden Spannungsfeld zwischen KI-Euphorie, geopolitischen Risiken und zunehmenden Inflationssorgen. Während die großen US-Technologieunternehmen weiterhin enorme Kapitalzuflüsse anziehen und die Künstliche Intelligenz als Wachstumstreiber dominiert, zeigen sich unter der Oberfläche erste Warnsignale für die Märkte. Besonders der deutliche Renditeanstieg an den Anleihemärkten sorgt zunehmend für Nervosität bei Investoren.

Vor allem in den USA hat sich die Rallye zuletzt immer stärker auf wenige große Technologie- und Halbleiterwerte konzentriert. Gleichzeitig fällt auf, dass europäische Aktienmärkte und insbesondere der Dax deutlich hinter der Entwicklung der Nasdaq zurückbleiben. Die Unsicherheit rund um den ungelösten Iran-Konflikt sowie die weiterhin blockierte Straße von Hormus verschärfen zusätzlich die Sorgen vor dauerhaft höheren Energiepreisen und einer erneut steigenden Inflation.

Damit rückt ein Thema immer stärker in den Mittelpunkt: die Zinsentwicklung.

Denn die Kapitalmärkte beginnen zunehmend zu realisieren, dass schnelle Zinssenkungen möglicherweise ausbleiben könnten.

Rückblick auf die Börsenwoche

Die vergangene Börsenwoche verlief erneut zweigeteilt. Während die US-Technologiebörsen zunächst ihre Rekordrallye fortsetzten, kam es zum Wochenschluss zu deutlichen Gewinnmitnahmen. Besonders die zuletzt extrem stark gelaufenen Halbleiter- und KI-Aktien gerieten unter Druck.

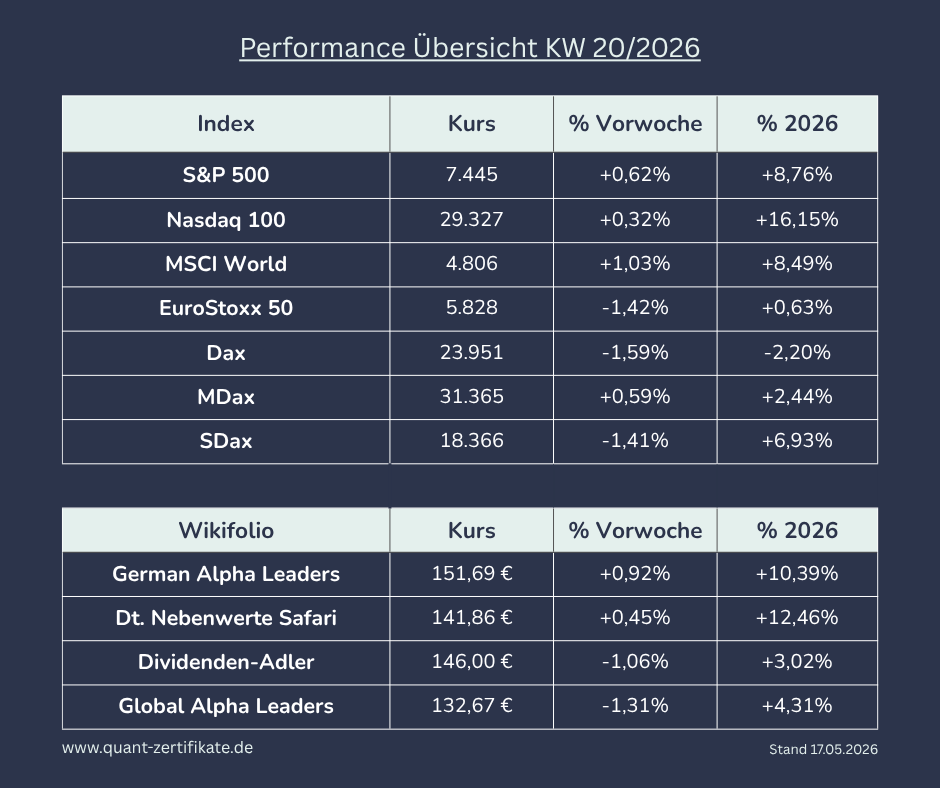

Der Nasdaq 100 verlor am Freitag 1,54 Prozent auf 29.125 Punkte. Auch der breite S&P 500 gab um 1,24 Prozent nach, während der Dow Jones Industrial rund ein Prozent verlor. Auslöser waren vor allem steigende Ölpreise und deutlich anziehende Renditen am Anleihemarkt. Die Renditen langfristiger US-Staatsanleihen kletterten auf den höchsten Stand seit rund einem Jahr und senden damit ein klares Warnsignal an die Aktienmärkte.

Besonders auffällig war dabei die Schwäche im Technologiesektor. Aktien wie Nvidia mussten nach ihrer zuvor historischen Rallye deutliche Gewinne abgeben. Anleger nutzten die hohen Bewertungen zunehmend für Gewinnmitnahmen. Dennoch bleibt die langfristige Fantasie rund um Künstliche Intelligenz weiterhin intakt.

Der KI-Boom dominiert nach wie vor die Wall Street. Nvidia steuert inzwischen auf eine Marktkapitalisierung von sechs Billionen US-Dollar zu und bleibt das Symbol der aktuellen Technologieeuphorie. Gleichzeitig zeigte sich jedoch erstmals wieder, wie empfindlich die hoch bewerteten Tech-Aktien auf steigende Zinsen reagieren.

Auch geopolitisch blieb die Lage angespannt. Der Iran-Konflikt ist weiterhin ungelöst und belastet insbesondere die Rohstoff- und Energiemärkte. Die Hoffnungen auf konkrete Fortschritte beim Gipfeltreffen zwischen Donald Trump und Chinas Präsident Xi Jinping wurden enttäuscht. Vor allem Anleger hatten darauf spekuliert, dass China eine aktivere Vermittlerrolle im Konflikt übernehmen könnte.

Da die Straße von Hormus faktisch weiter blockiert bleibt, halten sich die Ölpreise auf hohem Niveau. Genau darin liegt aktuell eines der größten Risiken für die Weltwirtschaft: steigende Energiepreise treiben die Inflation an und erschweren den Notenbanken Zinssenkungen.

Während die US-Börsen trotz der Rücksetzer weiterhin nahe ihrer Rekordstände notieren, bleibt die Entwicklung in Europa deutlich schwächer. Der EuroStoxx 50 verlor auf Wochensicht rund 1,4 Prozent. Auch der Dax zeigt zunehmend technische Schwächesignale und konnte von der KI-Rallye bislang nicht profitieren.

Was die Märkte aktuell bewegt

Das dominierende Thema an den Finanzmärkten ist inzwischen klar die Entwicklung der Anleiherenditen. Viele Marktteilnehmer konzentrieren sich weiterhin fast ausschließlich auf die KI-Euphorie und die starken Geschäftszahlen großer US-Technologiekonzerne. Gleichzeitig wird jedoch zunehmend sichtbar, dass der Rentenmarkt nicht mehr an schnelle Zinssenkungen glaubt.

Steigende Ölpreise, robuste Arbeitsmarktdaten und weiterhin erhöhte Inflationsraten sprechen aktuell gegen eine schnelle Lockerung der Geldpolitik. Besonders in den USA bleibt die Inflation deutlich über dem Ziel der Notenbank. Gleichzeitig zeigt sich die Wirtschaft bislang überraschend stabil.

Genau das sorgt für Druck auf die Renditen. Für Aktienmärkte ist dies problematisch, denn höhere Zinsen bedeuten sinkende Bewertungen – insbesondere bei hoch bewerteten Wachstums- und Technologieaktien.

Bislang werden diese Risiken allerdings noch stark von der KI-Euphorie überlagert. Viele Investoren setzen weiterhin darauf, dass Künstliche Intelligenz die Gewinne großer Technologiekonzerne langfristig massiv steigern wird. Dadurch konzentriert sich das Kapital immer stärker auf wenige Mega-Caps wie Nvidia, Microsoft oder Alphabet.

Der breite Markt wirkt dagegen deutlich schwächer. Vor allem europäische Aktien leiden unter den hohen Energiepreisen und den zunehmenden Konjunktursorgen. Die Divergenz zwischen US-Techwerten und europäischen Standardwerten nimmt damit weiter zu.

Hinzu kommt die geopolitische Unsicherheit. Der Iran-Konflikt bleibt ungelöst und könnte jederzeit erneut eskalieren. Sollte die Straße von Hormus noch länger blockiert bleiben, dürfte dies die Inflation weltweit zusätzlich anheizen.

Ausblick auf die kommende Woche

In den kommenden Wochen dürfte die Zinsentwicklung das alles dominierende Thema an den Finanzmärkten werden. Aus meiner Sicht unterschätzen viele Anleger aktuell weiterhin das Risiko dauerhaft höherer Zinsen weltweit.

Die Kapitalmärkte haben sich in den vergangenen Monaten stark an die Hoffnung auf baldige Zinssenkungen geklammert. Doch genau diese Erwartung beginnt nun zunehmend zu bröckeln. Die steigenden Renditen an den Anleihemärkten zeigen deutlich, dass Investoren vorsichtiger werden.

Besonders problematisch ist die Kombination aus hohen Ölpreisen, geopolitischen Risiken und weiterhin robuster Wirtschaft. Denn dadurch bleibt der Inflationsdruck hoch. Genau dies könnte die großen Notenbanken zwingen, die Leitzinsen länger auf erhöhtem Niveau zu halten oder sogar weitere Zinsschritte nach oben in Betracht zu ziehen.

Vor allem für die hoch bewerteten Technologieaktien wäre dies eine Herausforderung. Die Rallye der vergangenen Monate basiert zu einem großen Teil auf Liquidität, KI-Fantasie und der Hoffnung auf sinkende Finanzierungskosten. Sollten die Renditen weiter steigen, könnte dies zu stärkeren Korrekturen führen.

Gleichzeitig dürften Anleger die kommenden Konjunkturdaten sehr genau analysieren. Besonders Einkaufsmanagerindizes, Inflationsdaten und Frühindikatoren für die Industrie werden in den Fokus rücken. Denn die Märkte suchen aktuell nach Antworten auf die zentrale Frage: Bleibt die Inflation dauerhaft erhöht?

Auch die Entwicklung am Ölmarkt bleibt entscheidend. Solange die Lage im Nahen Osten ungelöst bleibt und die Straße von Hormus nicht nachhaltig geöffnet wird, dürfte das Risiko weiterer Energiepreisschocks hoch bleiben.

Strategischer Kommentar

In den wikifolios wird die Investitionsquote in der kommenden Woche nicht weiter erhöht. Die zuletzt sichtbare technische Eintrübung insbesondere im Dax mahnt aktuell zur Vorsicht. Während die US-Technologiewerte weiterhin Stärke zeigen, wirken viele europäische Indizes zunehmend angeschlagen.

Besonders aufmerksam wird derzeit die Entwicklung der Anleiherenditen beobachtet. Der deutliche Renditeanstieg stellt aus meiner Sicht aktuell das wichtigste Warnsignal für die Aktienmärkte dar. Steigende Zinsen könnten die hohen Bewertungen vieler Wachstums- und Technologieaktien zunehmend unter Druck bringen.

Die aktuelle Marktphase bleibt deshalb von hoher Unsicherheit geprägt. Zwar sorgt die KI-Fantasie weiterhin für Unterstützung bei US-Technologiewerten, gleichzeitig nehmen aber Inflations- und Zinsrisiken klar zu. Hinzu kommen die geopolitischen Belastungsfaktoren rund um den Iran-Konflikt und die hohen Energiepreise.

Vor diesem Hintergrund bleibt die Positionierung in den wikifolios unverändert. Die bestehenden Investitionsquoten werden beibehalten, größere Anpassungen sind aktuell nicht notwendig. Entscheidend wird in den kommenden Wochen vor allem sein, wie sich Inflation, Ölpreise und Renditen weiter entwickeln.

👉 Alle Portfolioveränderungen sowie die aktuellen Positionierungen findest du direkt auf www.wikifolio.com*

*Affiliate-Link/Werbung

Bei den mit Sternchen (*) gekennzeichneten Links handelt es sich um Werbe- oder Affiliate-Links. Wenn du dich über diesen Link anmeldet oder ein Angebot nutzt, erhalte ich eine Provision. Für dich entstehen keine Kosten. Damit unterstützt du meinen Blog und meine Arbeit. Vielen Dank für deine Unterstützung!

Wieder ein sehr starker und sachlicher Marktüberblick. Ich sehe vieles aktuell auch so. Vor allem die steigenden Renditen sollte man nicht unterschätzen, auch wenn der Markt das Thema momentan noch stark von der KI Euphorie überlagern lässt.

Die Entwicklung am Anleihemarkt dürfte in den kommenden Wochen wirklich entscheidend werden. Solange Inflation, Ölpreise und geopolitische Risiken hoch bleiben, könnten Zinssenkungen schwieriger werden als viele derzeit erwarten. Genau darauf scheinen die Renditen aktuell hinzuweisen.

Spannend wird dabei auch die Rolle des neuen Fed Chefs Kevin Warsh. Viele Marktteilnehmer setzen auf eine künftig lockerere Geldpolitik, aber am Ende wird auch er stark von Inflation, Arbeitsmarkt und Energiepreisen abhängig sein. Deshalb könnte das Thema „höhere Zinsen für länger“ die Märkte noch eine ganze Weile begleiten.

Trotzdem bleibt die langfristige KI Fantasie natürlich weiterhin ein enormer Treiber für die Märkte. Genau deshalb finde ich deine ausgewogene Betrachtung zwischen Chancen und Risiken sehr gelungen. Aktuell ist es wahrscheinlich wichtiger denn je, flexibel zu bleiben und nicht zu einseitig bullish oder bearish zu werden.

Danke für den wie immer sehr interessanten Wochenrückblick und die klaren Einschätzungen. 😁